CSRD und KMU: Was das Omnibus-Paket für Dein Unternehmen wirklich bedeutet

Das EU-Omnibus-Paket hat die Nachhaltigkeitsberichtspflicht (CSRD) für die meisten KMU offiziell entschärft. Seit März 2026 gilt Richtlinie (EU) 2026/470 — und damit eine neue, deutlich höhere Schwelle. Klingt nach guten Neuigkeiten. Und ist es — aber nur zur Hälfte.

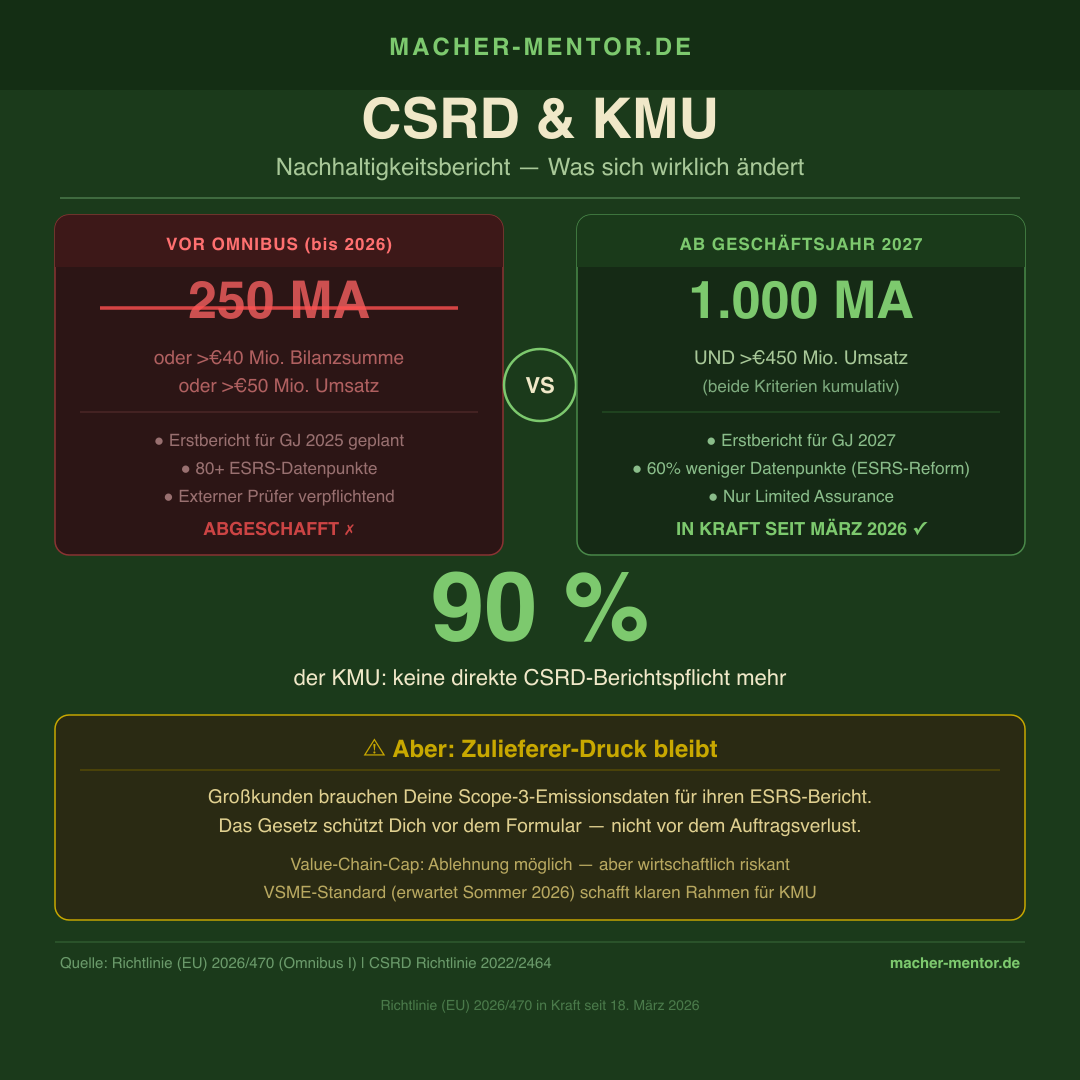

Was sich geändert hat

Die ursprüngliche CSRD (Richtlinie 2022/2464/EU) hätte Unternehmen ab 250 Mitarbeitenden schon für das Geschäftsjahr 2025 zur Nachhaltigkeitsberichterstattung verpflichtet: Dutzende ESRS-Datenpunkte, externe Prüfpflicht, erheblicher Vorbereitungsaufwand. Das Omnibus-Paket hat diesen Zeitplan grundlegend geändert.

Die neue Schwelle nach Richtlinie (EU) 2026/470 (Omnibus I, in Kraft seit 18. März 2026): Direkt berichtspflichtig ab Geschäftsjahr 2027 sind nur noch Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Millionen Euro Nettoumsatz — beide Kriterien müssen gleichzeitig erfüllt sein. Über 90 Prozent aller KMU fallen damit aus der direkten Pflicht heraus.

Auch die Berichtsanforderungen wurden entschärft: Statt 80 und mehr ESRS-Datenpunkten sieht die Reform rund 60 Prozent weniger Pflichtelemente vor. Die externe Prüfpflicht wurde von Reasonable Assurance auf Limited Assurance reduziert. Und Unternehmen haben bis 2028 Zeit für den ersten Bericht unter der neuen Schwelle.

Value-Chain-Cap: Anfragen ablehnen ist möglich

Die Omnibus-Richtlinie enthält einen Value-Chain-Cap für KMU: Wer weniger als 1.000 Mitarbeitende hat, darf Nachhaltigkeitsdaten-Anfragen von berichtspflichtigen Kunden ablehnen, wenn diese über den freiwilligen VSME-Standard hinausgehen. EFRAG entwickelt diesen Standard; die EU-Kommission plante dessen Formalisierung als delegierten Rechtsakt für Sommer 2026.

Der VSME (Voluntary SME Standard) ist modular aufgebaut — ein Basic- und ein Comprehensive-Modul — und definiert, welche Daten KMU realistisch bereitstellen können. Wer sich auf diesen Standard beruft, hat eine rechtlich vertretbare Grundlage, um überbordende Anfragen abzulehnen.

Was das für Zulieferer bedeutet

Juristisch frei, wirtschaftlich unter Druck: Wer Großkonzerne oder industrielle Kunden beliefert, wird de facto nach Nachhaltigkeitsdaten gefragt — unabhängig davon, was das Gesetz vorschreibt. Berichtspflichtige Unternehmen müssen Scope-3-Emissionen aus ihrer Lieferkette in den ESRS-Bericht aufnehmen. Ohne Zahlen von Zulieferern fehlt ihnen ein Pflichtteil des eigenen Berichts.

Die Nachhaltigkeitsanfrage kommt. Ablehnen ist möglich — aber wer den Auftrag nicht gefährden will, liefert besser eine strukturierte Antwort auf Basis des VSME-Standards.

Fair gesagt

Das Omnibus-Paket war ein echter Schritt nach vorne. Ursprünglich hätten mittelständische Unternehmen ab 250 Mitarbeitenden ab 2026 berichten müssen — mit erheblichem Aufwand, hohen Beratungskosten und einer Prüfpflicht, die viele KMU schlicht nicht stemmen konnten. Der politische Kurswechsel kam rechtzeitig.

Der eigentliche Haken

Das Gesetz schützt vor dem Formular — nicht vor dem Druck. Wer als Zulieferer Nachhaltigkeitsdaten verweigert, riskiert keinen Bußgeldbescheid, aber möglicherweise den Auftrag. Und: Der Value-Chain-Cap schützt nur vor CSRD-spezifischen Anfragen. Andere EU-Verordnungen — etwa die EU-Entwaldungsverordnung oder die Zwangsarbeitsverordnung — können weiterhin eigene Datenanforderungen stellen.

Wo Deutschland steht

Deutschland hat die CSRD-Richtlinie bislang noch nicht vollständig in nationales Recht umgesetzt (Stand Juli 2026). Ein Regierungsentwurf liegt seit September 2025 vor; das Umsetzungsgesetz setzt die Omnibus-Schwellen 1:1 um, ohne Gold-Plating. Die Umsetzungsfrist für EU-Mitgliedstaaten läuft bis 19. März 2027.

Für Unternehmer: Weiterführende Grundlagen

Nachhaltigkeit als Lieferantenanforderung trifft besonders schnell wachsende Unternehmen, die Firmengründung und erste Großkundenbeziehungen verbinden. Wer eine Selbstständigkeit aufbaut und in B2B-Märkten aktiv ist, sollte den VSME-Standard kennen. Für alle, die Startups gründen und von Anfang an auf Corporate-Kunden zielen: Nachhaltigkeitsdaten als Teil des Onboarding-Prozesses einzuplanen spart später viel Aufwand. Wer die Nachhaltigkeitspflichten im Kontext anderer EU-Regulierungen verstehen will, findet Überblicke zur EU-Lieferkettenpflicht (CSDDD) und zum Digitalen Produktpass (ESPR).

Häufige Fragen

Müssen KMU mit weniger als 250 Mitarbeitenden einen Nachhaltigkeitsbericht erstellen?+

Was ist der Value-Chain-Cap im Omnibus-Paket und was bedeutet er für KMU?+

Was ist der VSME-Standard und wer braucht ihn?+

Was sind Scope-3-Emissionen und warum stehen KMU trotzdem unter Druck?+

Wann muss Deutschland die CSRD-Richtlinie umsetzen?+

Du willst wissen, was das für deinen Betrieb bedeutet?

In der Macher-Session sprechen wir über genau solche Themen — konkret, ohne Theorie-Kurs.

Melde dich für die Macher-Session an- EUR-Lex: CSRD Richtlinie 2022/2464/EU

- Norton Rose Fulbright: EU Omnibus — Änderungen an CSRD

- Rödl & Partner: Nachhaltigkeitsberichterstattung 2026

- EFRAG: VSME-Standard für KMU

Hinweis: Allgemeine Einordnung, keine Rechtsberatung im Einzelfall. Stand: 8. Juli 2026.